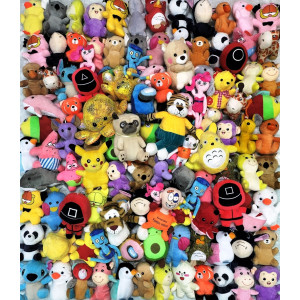

Игрушки для кран-машин:

*брелки 8-13см.

*маленькие 14-20см.

*заманухи 20-35 см.

*большая игрушка 35-150см.

Мягкая игрушка! Много! Дешево! Быстро!

Есть вопросы? Звоните! Будни с 9 до 18 мск. | ||

Отгрузки на транспортные компании производятся еженедельно по средам. Заказы на текущие отгрузки принимаются до вторника до 12-00 по московскому времени. | ||

Более 300 наименований в наличии!!!

|

Бесплатная доставка!

Минимальный заказ от 10тыс.р. |

Предусмотрена система скидок!

Крупным оптовым клиентам предусмотрена система скидок и индивидуальный ассортимент. Для подробностей свяжитесь с нами. |

Поиск по каталогу

Отзывы

«Это что-то потрясающее! Игрушки супер! Я таких давно не видела! Цена-качество на высоте! Спасибо вам большое! Будем покупать у вас на постоянной основе!»

«Заказываем в этом магазине уже больше года. Проблем не было. Всё строго в сроки. Всегда можно позвонить, помогут с заказом, всё объяснят.»

«Самая лучшая фирма,уже много лет работает. Огромный ассортимент,всегда обновляются миксы,что очень удобно.Менеджеры молодцы,быстро отвечают,отправляют все во время.Работать с вами одно удовольствие.»

«Не первый год работаю с этой компанией - всегда хорошее качество игрушек, компетентные сотрудники, цена приемлемая, в общем , всем рекомендую!!!»

«Хорошая компания, миксы подобраны оптимально, отправка в срок, качество игрушек достойное, рекомендую.»

«Уже год работаем с данной компанией и всё отлично. Никаких проблем не было, игрушки хорошего качества по демократичным ценам. Рекомендую!»

«С 2022г работаем с этой компанией, своевременная отгрузка игрушек, работа с партнерами через транспортные компании вашего города, постоянное обновление ассортимента, качество и разнообразие игрушек, с... [читать далее]истема скидок и отзывчивый персонал. Благодарна руководству и организатором этой компании за сотрудничество!»

Сообщество

Только что купили

В пакете 100 игрушек.

Средняя цена до 87р./шт.

Средняя цена до 87р./шт.

В пакете 120 игрушек.

Средняя цена до 70р./1шт.

Средняя цена до 70р./1шт.

В пакете 120 игрушек.

Средняя цена до 67р./1шт.

Средняя цена до 67р./1шт.

В пакете 40 игрушек.

Средняя цена до 170р./1шт.

Средняя цена до 170р./1шт.

- Главная

- Фискализация

21.05.2019 Оборудование стало еще дешевле!

Теперь в зависимости от объема единовременного заказа контроллеров iVend, цены будут следующие:

20.05.2019г. Информация на сегодня.

Все мы знаем, что с 1 июля 2019 года применение ККТ для вендинга обязательно (54-ФЗ с учетом поправок 290-ФЗ от 03.07.2016). Одновременно все мы знаем, что Госдума рассматривает отсрочку применения ККТ для некоторых категорий ИП до 2021 года.

Компания iVend проконсультировалась с юристами, налоговыми органами и доводит до вашего сведения:

1. Поправка об отсрочке ККТ, принятая Госдумой в первом чтении, касается только ИП, торгующих товарами собственного производства, и звучит так:

"Статья 2. Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года".

2. Действующая редакция 54-ФЗ касательно применения ККТ в вендинге, где описаны исключения применения ККТ, не изменяется и звучит так:

"Статья 2. Пункт 8. Положения пункта 2 (за исключением торговли в розлив питьевой водой), пунктов 3 и 5 настоящей статьи не распространяются на организации и индивидуальных предпринимателей, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами".

Таким образом, отсрочка применения ККТ для некоторых категорий ИП, не распространяется на вендинговые автоматы (используют автоматическое устройство для расчетов).

07.03.2019 Промежуточные итоги. Оптимальное решение фискализации кран-машин.

1. Мы нашли оптимальное на сегодня техническое решение для фискализации кран-машин.

2. Мы подключили и протестировали модуль сопряжения в течении 2 недель.

3. Модуль подключается элементарно, работает без ошибок, данные о продажах в личном кабинете в интернете совпадают с данными счетчика на кран-машине.

4. Данное решение не сертифицировано, но производитель работает над этим вопросом.

5. Розничная стоимость модуля сопряжения – 6900руб./штуку. За доставку из Питера в Ваш регион платит получатель. Стоимость ежемесячных платежей по телеметрии и фискализации под ключ – 200 рублей в месяц с одного модуля. Сюда входит и стоимость услуг связи (100р.), и стоимость аренды кассы вместе с платой ОФД (100р.).

6. Мы добились корпоративной скидки для наших клиентов! Для получения скидки Вы можете запросить у нас промо-код, написав нам запрос на почту toy62@bk.ru, он даст Вам скидку в размере 1000 рублей с каждого модуля. То есть для наших клиентов модуль обойдется в 5900р. Также при заказе от 100 модулей предусмотрены существенные дополнительные скидки.

7. Вы можете посмотреть сайт производителя: https://ivend.online/

25.02.2019 Фискализация кран-машин. Нюансы.

Дамы и господа, по многочисленным просьбам трудящихся выкладываем информацию, которой обладаем на текущий момент сами. Будем рады сотрудничеству и конструктивной обратной связи.

Законодательно на сегодня ситуация следующая:

1. До 1 июля 2018 года все ООО и ИП с наемными сотрудниками обязаны установить в свое вендинговое оборудование онлайн-кассы нового образца. При каждой проверке налоговыми органами и отсутствии кассы для ИП штраф от 10тыс.р., для ООО – от 30тысяч. Случаи проверок на сегодня имели место быть, но не в массовом порядке.

2. ИП без наемных работников (вне зависимости от системы налогообложения) должны установить онлайн кассы до 1 июля 2019 года.

3. В законе 54 ФЗ с 3 июля 2018 года вступил в силу ряд поправок:

* Онлайн-касса может быть одна для нескольких автоматов и находиться вне корпуса вендингового оборудования (облачные кассы). Облачная касса может находиться в Вашем центральном офисе, либо просто снята в аренду;

* Электрические вендинговые автоматы могут не печатать чек, принтеры не нужны (за исключением автоматов, торгующих подакцизной продукцией или продукцией, в отношении которой установлены требования по маркировке, а также технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи);

* C 01 февраля 2020 года право не печатать и не направлять кассовый чек может быть использовано вендорами только при условии отображения QR-кода при расчете на дисплее автоматического устройства для расчетов. Предполагается, что по нему покупатель сможет восстановить через смартфон все реквизиты чека.

* Право не печатать чек возможно только при нанесении легко читаемого заводского номера на корпусе автомата.

Есть несколько нюансов на наш взгляд, на которые следует обратить внимание:

1. Дело в том, что мы не можем просто купить ККТ, установить ее в кран-машину и начать работать по закону — это просто невозможно осуществить технически. Поэтому всем без исключения автоматическим устройствам – торговым автоматам, платежным терминалам, киоскам самообслуживания и т.п. – требуется устройство сопряжения ККТ с вендинговой машиной. Кран-машины используют один из самых простых протоколов программирования, но технических решений по созданию модулей сопряжения кран-машины с онлайн кассой на Российском рынке не так уж много, производителей можно пересчитать по пальцам одной руки. Мы занимаемся в данный момент поиском оптимального разработчика решений по сопряжению кран-автоматов с кассами.

2. В реестре ФНС есть 9 онлайн-касс, которые можно использовать в торговых автоматах и прочих автоматических устройствах. Но касса нам будет нужна одна на сеть автоматов, а вот модули сопряжения придется установить в каждой торговой точке. На текущий момент законодательно к данным модулям не предъявлено никаких требований по стандартам и сертификации. Это очень странная ситуация, потому что к кассам выставлены весьма жесткие требования, и очень маловероятно, чтобы государство позволит Кулибинам собирать данные модули у себя в гаражах.

3. Нет четкой градации того, продают ли кран-автоматы товар, или оказывают услуги. А если продают товар, то какой?! В принципе не существует жесткого перечня товаров, либо даже групп товаров, наименования которых необходимо указывать в чеке. То есть продавец может указывать наименование проданного товара на свое усмотрение. Однако, указание наименования товара в чеке становится обязательным с момента начала применения онлайн-кассы. Предусмотрено лишь несколько исключений:

* по услугам, в отношении которых в момент оплаты невозможно определение их состава и объема (п. 1 ст. 4.6 закона № 54-ФЗ);

* ИП, работающим на патенте, УСН, ЕСХН или ЕНВД (кроме торгующих подакцизными товарами), разрешено до 01.02.2021 не указывать в чеке (БСО) наименование товаров (работ, услуг) и их количество (п. 17 ст. 7 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ, письма Минфина России от 09.06.2017 № 03-01-15/36249, от 17.03.2017 № 03-01-15/15607).

Выводы и мысли у нас на сегодня следующие:

1. До 01.02.2021 можно не указывать наименование и количество проданного товара.

2. До 01.07.2019 нужно фискализировать все автоматы, либо законодательно будет принята еще одна отсрочка для вендинга. Что вполне возможно, судя по практике внедрения данного закона.

3. До 01 февраля 2020 года можно не печатать чек о продаже, с этой даты необходимо подключить дисплей для отображения QR-кода. С этой даты проверить выдал ли автомат чек становится гораздо проще.

4. Не совсем понятен момент с сертификацией модулей сопряжения автомата и кассы. Думаем, нет смысла приобретать и устанавливать оборудование для фискализации, чтобы потом его не пришлось выбрасывать на помойку, когда законодательно не решится вопрос по сертификации модулей сопряжения.

5. Технически в ближайшие пару месяцев мы найдем оборудование, способное синхронизировать кран-машины с кассами. И постараемся чтобы оно было дешевым и качественным. Возможно будет также достигнута договоренность о скидках для наших клиентов. Кассу можно устанавливать одну на несколько автоматов. Она может быть подключена к круглосуточно-работающему компьютеру со стабильным выходом в интернет в Вашем офисе, или просто к арендованной кассе на ферме касс, дешевле скорее всего окажется ферма касс. Каждая касса рассчитана на 250тысяч чеков, или на 1 год эксплуатации, после данных лимитов необходима замена фискального накопителя стоимостью 8-9 тысяч рублей. Модули сопряжения автомата с кассой необходимо будет устанавливать в каждый автомат. Схема такая, что импульс от купюрника/монетника идет на центральную плату управления автомата и параллельно – на данный модуль. Данный модуль отправляет информацию о продаже в Ваш личный кабинет и параллельно – на кассу. Далее продажа уходит в ОФД и в налоговую. Данная система позволяет помимо фискализации вести програмно в интернете статистику Ваших продаж и контролировать удаленно работоспособность автоматов, что позволяет оптимизировать бизнес-стратегию и расходы, связанные с простоем оборудования. Когда в 2021 году автоматическая торговля обязана будет отображать QR коды, Вы будете готовы к этому, ибо к данным модулям сопряжения возможно подключение данных дисплеев.

6. Цены. По ориентировочным ценам на сегодня ситуация следующая:

* Модуль сопряжения – 7-14тыс.р.

* Если в офисе - Онлайн-касса – 8-20тыс.р.+ОФД+связь - индивидуально.

* Если ферма касс - Аренда ККТ+ОФД+связь – 200-500руб. в месяц за 1 автомат.

* Фискальный накопитель в кассу (250тыс.чеков или раз в год) – 8-9тыс.р.

* Дисплей QR кодов 2-3тыс.р.

В итоге фискализация 10 автоматов, например, обойдется минимум в 70 тысяч единовременных вложений и в 32тысячи вложений в год. Видит бог, это не такие страшные цифры, какие были при начальном создании законов по онлайн-кассам. Возможно, дальше будет еще дешевле.

7. Налоги. Касательно опасений по увеличению налогов в связи с грядущей фискализацией. Если у Вас ИП и УСН, налоги будут в размере 6% от продаж. При ЕНВД выручка не зависит от продаж, она вменяется государством в определенном размере, в зависимости от вида деятельности, года, региона, района. Да, это более сложный вариант, при котором налоговые органы нужно в 5-ти дневный срок уведомлять оо открытии/закрытии точки путем предоставления им договоров аренды. Да, отчетность нужно сдавать ежеквартально, а не ежегодно, как при УСН. Но этот вариант позволяет снизить практически до нуля налоги если у Вас небольшая сеть автоматов или хорошие продажи. Дело в том, что сумму налогов можно уменьшить на сумму обязательных отчислений в ПФР и на страховые взносы (это касается как ЕНВД, так и УСН). И, например, сеть из 7 автоматов на ЕНВД в Рязани будет платить около 1000р.налогов в год. Сколько Вы сэкономите/переплатите, можно посчитать сравнив суммы налогов по ЕНВД с 6% от ваших продаж. Формула и пример расчета ЕНВД для вендинга в 2018 году представлена после данной статьи.

В общем - есть нюансы. И их довольно много. Будем держать Вас в курсе развития событий…

В любом случае рассчитываем на долгосрочное взаимовыгодное сотрудничество.

Надеемся, что данный материал был Вам полезен.

С уважением, «Страна игрушек» ©

P.S. Пишите нам на почту toy62@bk.ru

Уверены, вместе мы сможем найти оптимальное решение данного вопроса :)

Приложения.

Текст закона 54ФЗ Статья 1 пункт 5:

51. Пользователь при осуществлении расчетов (за исключением расчетов в безналичном порядке в сети «Интернет») вправе не выдавать кассовый чек или бланк строгой отчетности на бумажном носителе и в случае непредоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты не направлять кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на абонентский номер либо адрес электронной почты, а также вправе применять контрольно-кассовую технику (за исключением контрольно-кассовой техники, применяемой в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных) вне корпуса автоматического устройства для расчетов в случаях:

1) осуществления расчетов с использованием электронных средств платежа с применением автоматических устройств для расчетов при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа;

2) осуществления расчетов за реализуемый товар (кроме подакцизной продукции, технически сложных товаров, а также товаров, подлежащих обязательной маркировке средствами идентификации) с использованием автоматических устройств для расчетов, содержащих внутри своего корпуса оборудование для осуществления выдачи данного товара, при условии отображения при расчете на дисплее автоматического устройства для расчетов QR-кода, который позволяет покупателю осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности) и структура данных которого включает в себя дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа (далее - QR-код).

52. Положения пункта 51 настоящей статьи, касающиеся условий применения пользователями контрольно-кассовой техники, применяются в случае наличия на корпусе автоматического устройства для расчетов легко читаемого заводского номера такого автоматического устройства для расчетов, нанесенного в месте, доступном для осмотра без перемещения и (или) разборки автоматического устройства для расчетов.

Текст закона 54ФЗ Статья 4 пункт 3:

3. Положения подпункта 2 пункта 51 статьи 12 Федерального закона от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

(в редакции настоящего Федерального закона) в части отображения при расчете на дисплее автоматического устройства для расчетов QR-кода применяются с 1 февраля 2020 года.

Текст закона 290ФЗ Статья 7 пункт 7:

7.1. Указанные в части 7 настоящей статьи организации и индивидуальные предприниматели вправе не применять контрольно-кассовую технику в части указанных видов деятельности до 1 июля 2019 года в следующих случаях:

1) организации и индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 1 - 5, 10 - 14 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации;

2) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 6 - 9 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации, и не имеют работников, с которыми заключены трудовые договоры;

Текст закона 290ФЗ Статья 7 пункт 17:

Для индивидуальных предпринимателей, являющихся налогоплательщиками, применяющими патентную систему налогообложения и упрощенную систему налогообложения, а также индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, абзац девятый пункта 1 статьи 4.7 Федерального закона от 22 мая 2003 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (в редакции настоящего Федерального закона) в отношении указания на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количества применяется с 1 февраля 2021 года.